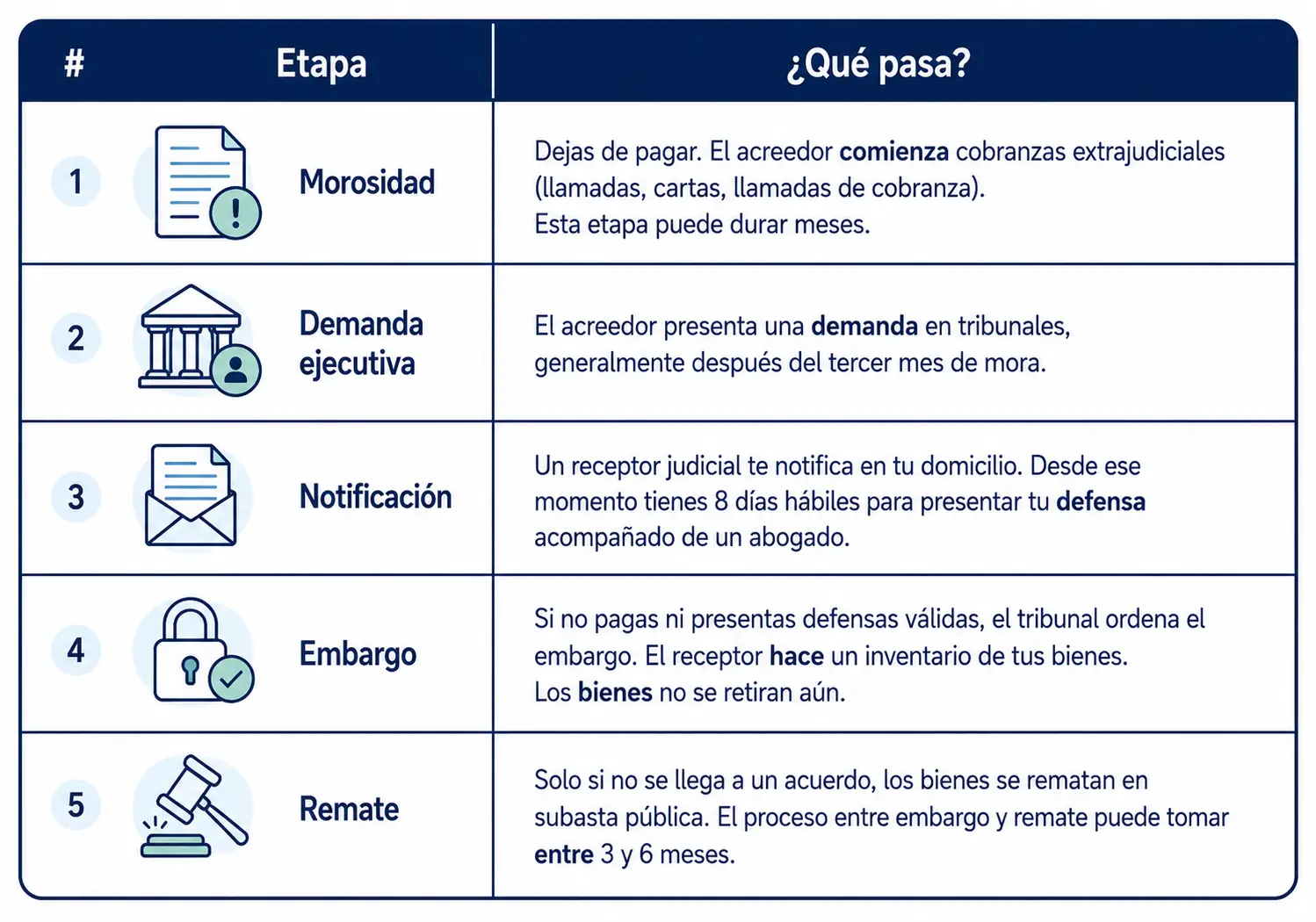

Es una de las preguntas que más angustia genera entre personas endeudadas. Y la respuesta honesta es sí, se puede embargar una casa en Chile. Pero eso no significa que vaya a ocurrir de la noche a la mañana, ni que sea inevitable.

Entre el primer día de morosidad y el momento en que un receptor judicial toca tu puerta hay un proceso largo, con etapas claras, plazos legales y, lo más importante, varias oportunidades para actuar.⚠️

Este blog te explica cómo funciona ese proceso, qué puedes hacer en cada etapa y qué dice la ley chilena sobre los límites del embargo.☝️

‼️Dato clave: El embargo no significa que se pierden los bienes de inmediato. Lo que ocurre primero es un inventario: el receptor toma nota de los bienes, pero no los retira. El retiro y el remate son pasos posteriores, y solo ocurren si la deuda no se paga ni se llega a un acuerdo.

¿Y la casa específicamente?

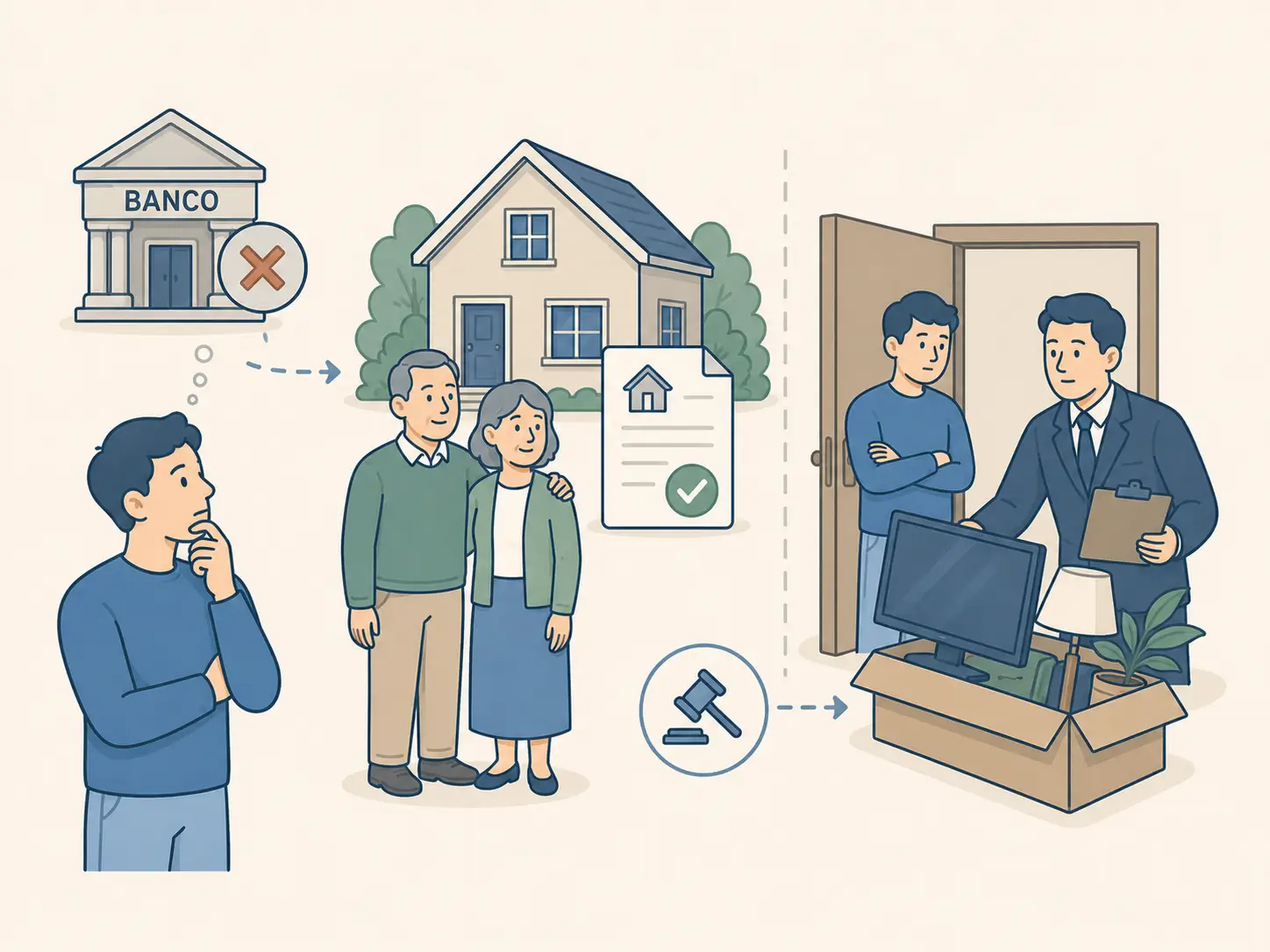

Sí, una propiedad puede ser embargada si está a nombre del deudor y hay una deuda impaga con juicio activo. Cuando eso ocurre, el embargo se inscribe en el Conservador de Bienes Raíces: la propiedad queda con una prohibición de ser vendida o transferida hasta que el proceso termine. Si la deuda no se paga, puede ir a remate.🏡

Pero hay matices importantes que cambian el panorama según tu situación:

Si la casa está a nombre de otra persona

Las deudas son personales. Un banco no puede embargar la casa de tus padres por tus deudas, siempre que la propiedad esté inscrita a nombre de ellos. Lo que sí puede ocurrir es que un receptor llegue al domicilio donde vives y embargue los bienes muebles que encuentra adentro, asumiendo que son tuyos. La ley presupone que lo que está en tu domicilio te pertenece.

Si los bienes embargados no son tuyos, la ley te da una herramienta: la tercería de posesión. Es un procedimiento judicial donde el dueño real de esos bienes prueba ante el tribunal que le pertenecen. Requiere abogado, documentos (boletas, contratos, escrituras) y actuar rápido.

Si vives como allegado

Si eres deudor pero vives en una casa que no es tuya, la propiedad en sí no puede ser embargada por tus deudas. Solo puede serlo si el propietario tiene sus propias deudas. Lo que sí corre riesgo son los bienes muebles que el receptor encuentre en el domicilio, por la misma presunción legal.

Si estás casado en sociedad conyugal

Este es el escenario más delicado. En régimen de sociedad conyugal, las deudas contraídas durante el matrimonio obligan a la sociedad, lo que significa que los bienes comunes, incluyendo la vivienda compartida, pueden quedar expuestos. Si están casados bajo separación de bienes, el patrimonio de cada uno es independiente y el acreedor solo puede ir contra los bienes del deudor.

Tienes 4 u 8 días para defenderte: úsalos

Desde que el receptor judicial te notifica la demanda, tienes 8 días si la notificación fue entregada a tu domicilio, para presentar tus defensas. A eso se le llama oponer excepciones.

Las más comunes son:

👉Pago de la deuda: si ya pagaste y tienes el comprobante.

👉Prescripción: si han pasado los plazos legales sin que el acreedor haya actuado.

👉Falta de mérito ejecutivo: si el documento que presenta el acreedor tiene errores o defectos formales.

👉Tercería: si los bienes que pretenden embargar no son tuyos.

Si dejas pasar ese plazo sin actuar, el proceso avanza directamente hacia el embargo sin que puedas oponerte. Y si el receptor certifica que vives en el domicilio, pero no te encuentra, puede notificarte igualmente con cualquier adulto del hogar o en conserjería. El proceso sigue aunque no hayas abierto la puerta.

¿Tienes una demanda activa o temes que se venga un embargo? En Lexy podemos ayudarte a entender en qué etapa estás y qué opciones tienes. Consulta gratuita de 30 minutos por videollamada.