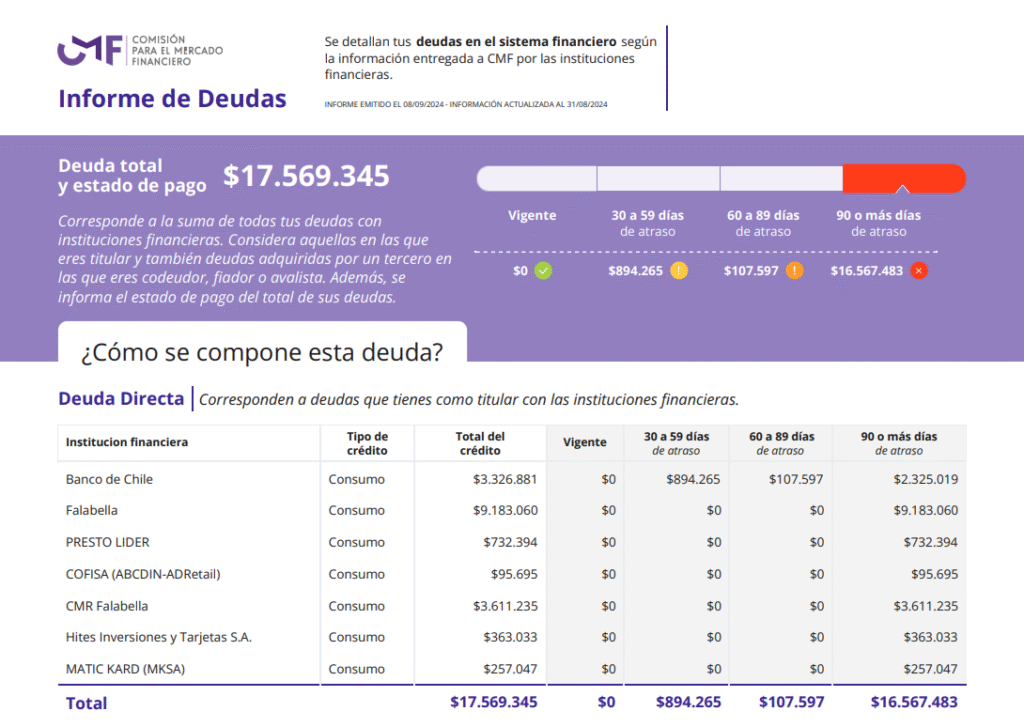

Nuestro cliente enfrentaba una deuda de $17.569.345, pagando cuotas mensuales de $1.200.000. Con un sueldo de $1.400.000, apenas le quedaban $200 mil para sobrevivir todo el mes. Al ser arrendatario y no tener casa ni auto, sentía que no tenía “nada” para negociar y que el sistema lo asfixiaría para siempre.

Iniciamos su proceso de Liquidación Voluntaria, donde él mismo —con nuestra asesoría— eligió qué bienes poner a disposición del tribunal. Es un error común pensar que debes tener millones en activos; la ley permite entregar bienes muebles que ya tienes en casa (tecnología, electrodomésticos o muebles usados). En este caso, el cliente entregó artículos como su computador, un televisor y otros elementos del hogar la regla general es entregar un bien por cada millón adeudado.

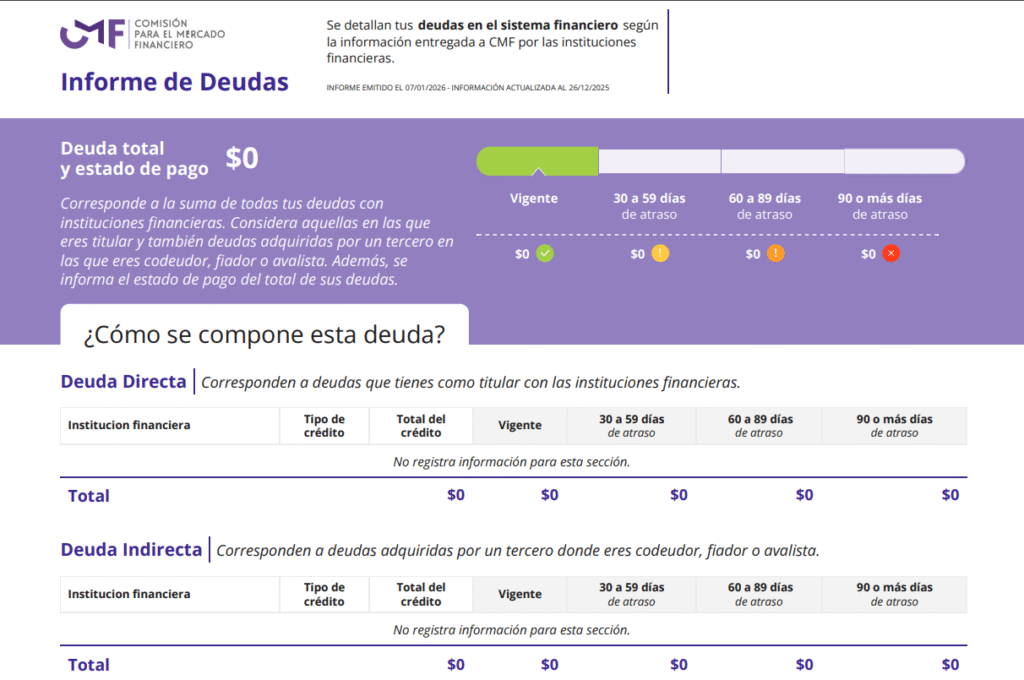

Este procedimiento es ágil y definitivo. En tan solo 9 meses, el tribunal dictó la resolución de término. ¿El resultado? La deuda de $17 millones se extinguió por completo, sin importar que lo rematado no cubriera el monto total. Automáticamente, su DICOM quedó en $0 y todas sus deudas fueron legalmente eliminadas, permitiéndole un borrón y cuenta nueva real.