Tienes una deuda de hace varios años y empiezas a preguntarte: ¿esto ya prescribió? La respuesta corta es que puede ser, pero saberlo con certeza requiere revisar algunos datos concretos.

Aquí te explicamos cómo calcularlo tú mismo y qué hacer con esa información.

Primero: prescribir no es lo mismo que desaparecer

La prescripción no borra la deuda como obligación. Lo que hace es eliminar el derecho del acreedor a cobrarte por la vía judicial. La deuda sigue existiendo en un sentido moral pero ya no pueden demandarte ni embargarte por ella.

Y un punto clave: la prescripción no opera sola. Aunque se cumpla el plazo, debes solicitarla formalmente ante un tribunal para que tenga efecto legal y puedas salir de DICOM.

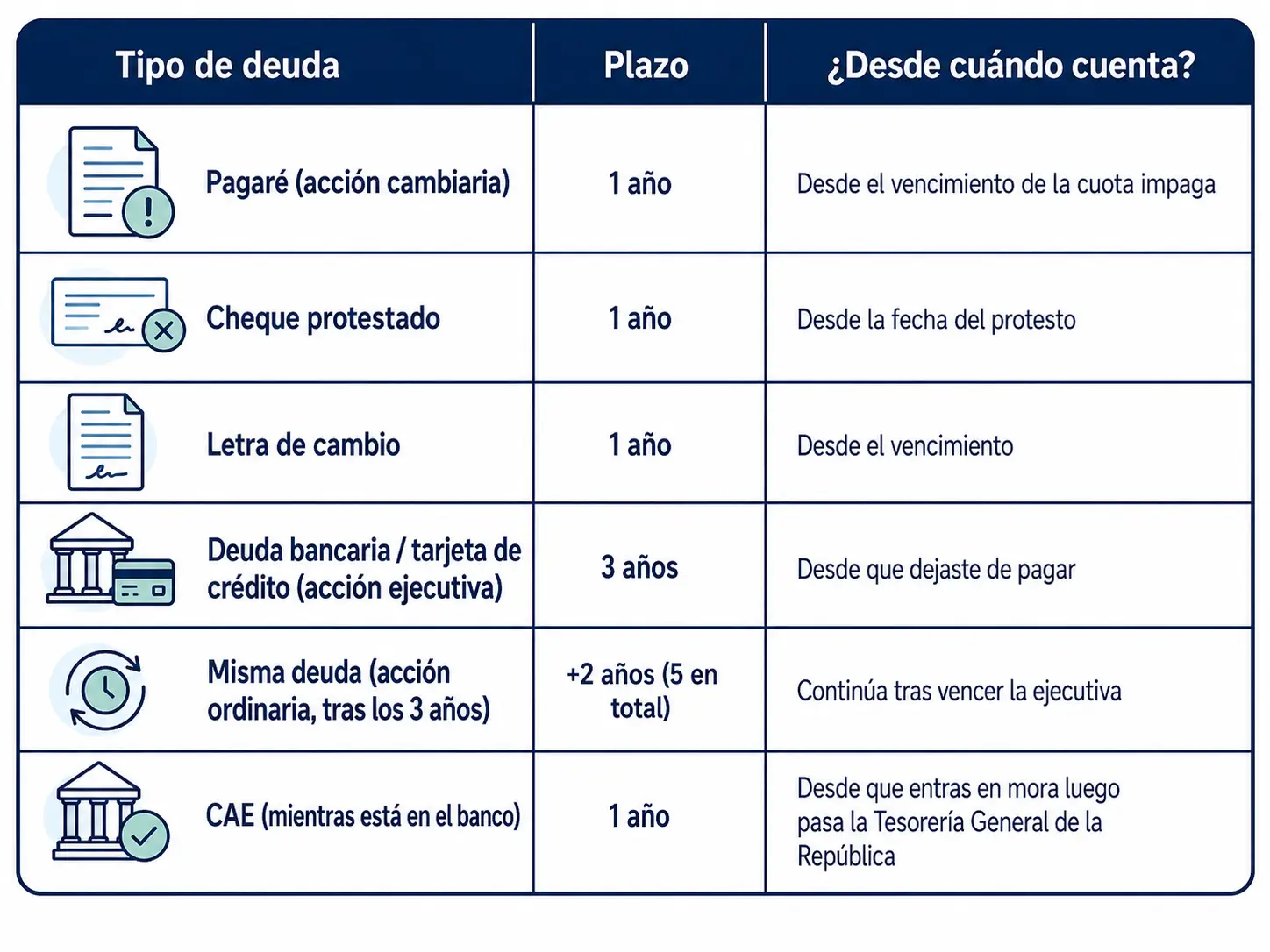

¿Cuánto tiempo tiene que pasar para que una deuda prescriba?🕑

¿Por qué hay dos plazos para la misma deuda bancaria?🤔

La ley distingue entre la acción ejecutiva (la vía rápida y agresiva para embargar, que dura 3 años) y la acción ordinaria (un juicio más largo, que dura 5 años en total). Pasados los primeros 3 años sin demanda, el acreedor pierde la vía rápida, pero todavía puede intentar cobrarte por la vía ordinaria hasta completar los 5 años.

¿Desde cuándo se cuenta el plazo?

Desde el día en que dejaste de pagar la primera cuota, el cheque que se protestó, la letra que venció sin pago. Esa fecha es tu punto de partida para calcular.

Calcula tu caso: 3 preguntas

¿Qué tipo de deuda es?

Revisa si es un crédito de consumo, tarjeta, pagaré o cheque. Cada uno tiene su propio plazo (ver tabla arriba).

¿Cuándo dejaste de pagar?

Busca la fecha exacta de la última cuota pagada o el vencimiento del documento.

¿Hiciste algo después que reinicia el plazo?

Esto es lo más importante y lo que casi nadie revisa.

⚠️ ¿Qué reinicia el plazo? (ojo con esto)

Firmar una repactación, hacer un abono —aunque sea mínimo— o reconocer la deuda por escrito reinicia el conteo desde cero. Si te llaman ofreciéndote ‘ponerte al día’ o ‘regularizar’, podrías estar reactivando una deuda que ya estaba a punto de prescribir.

¿Y si ya me demandaron por morosidad?

Si tienes una demanda notificada, el plazo se interrumpe mientras el juicio esté activo. Pero hay una situación que muchos desconocen: si el acreedor presentó la demanda y luego la abandonó, sin hacer gestiones por más de 6 meses, con un abogado puedes solicitar el abandono del procedimiento ante el tribunal (art. 2503 N°2 Código Civil). Si el juez lo declara, la interrupción queda sin efecto y el plazo de prescripción vuelve a correr desde cero.

¿Por qué te llaman ofreciéndote pagar el 10%?

Cuando una deuda lleva muchos años sin cobranza activa, los bancos y casas comerciales suelen vender esa cartera a empresas externas por una fracción de su valor. Esas empresas te contactan ofreciéndote “liquidar” todo por el 10% o menos del monto original.

Lo que no te dicen es que esa llamada muchas veces llega justo porque la deuda está a punto de prescribir o ya prescribió.

Antes de aceptar cualquier acuerdo, revisa los plazos con la tabla de arriba:

👉Si ya te demandaron y la deuda prescribió: Probablemente no necesites pagar nada y solo debas alegar la prescripción ante el tribunal.

👉Si NO te han demandado judicialmente: No se puede pedir la prescripción en tribunales, pero sí puedes exigir la eliminación de los antecedentes comerciales (como DICOM) si ya han pasado 5 años desde que la deuda se dejó de pagar.

¿Cuándo sí conviene pagar ese 10%?

Hay casos en que aceptar la oferta es buena opción: cuando el monto es bajo y el trámite judicial de prescripción cuesta más en tiempo y honorarios de abogado que lo que te están cobrando. En esos escenarios, puede ser la salida más rápida y barata para quedar limpio.

La clave es saber exactamente en qué situación está tu deuda antes de decidir, no después.

¿Cómo se solicita la prescripción formalmente?

Hay dos caminos según tu situación:

🧾Si ya te demandaron: debes oponer la prescripción como excepción dentro del juicio. El plazo para hacerlo es de solo 4 a 8 días hábiles desde que te notifican; si se te pasa, pierdes el derecho a alegarla aunque la deuda esté prescrita.

🧾Si nadie te ha demandado: puedes iniciar tú la acción de prescripción ante tribunal, para que la declare formalmente. Con esa sentencia puedes exigir tu eliminación del Boletín Comercial.

En ambos casos es necesario acompañarse de un abogado. Un error de plazo o de forma puede hacerte perder un derecho que ya tenías ganado.

⚠️ La “trampa” del pagaré: Por qué no siempre puedes demandar

Aunque el pagaré prescribe en 1 año, hay un problema: si no tienes el documento físico, no puedes demandar la prescripción.

Para que un juez la declare, tu abogado necesita presentar el pagaré original, y el 90% de las veces este se queda en el banco o se pierde. Sin ese papel, el camino judicial no te sirve.

¿Qué hacer si no tienes el pagaré?

Si no tienes el documento, tus opciones son:

👉Esperar los 5 años para borrar el DICOM por secretaría.

👉Renegociar la deuda con el acreedor.

👉Evaluar una liquidación (quiebra personal) si el monto es muy alto.

💡 Consejo de oro: Cada vez que pidas un crédito, exige copia del pagaré y guárdala. Nunca sabes si a futuro dejarás de pagar, y ese papel es tu única llave para defenderte y prescribir la deuda rápido.

¿Quieres entender mejor tu situación financiera?

Si llegaste hasta acá, probablemente tienes más preguntas sobre tu caso. En esta página encontrarás más información sobre deudas, DICOM, quiebra personal y tus derechos como deudor en Chile.