Entre la eficiencia y la protección: reflexiones críticas sobre la modificación de la Renegociación

Por Diego Vargas, abogado de Renegociaciones en Lexy.

La Superintendencia de Insolvencia y Reemprendimiento dictó la nueva Norma de Carácter General N° 28 (NCG 28), que reemplaza a la antigua NCG 21 y redefine cómo opera el Procedimiento Concursal de Renegociación para la Persona Deudora.

¿Cómo te afecta esto en la práctica?

Desde ahora existen nuevas reglas para determinar quién puede acceder al procedimiento, qué antecedentes debes presentar, cómo se analizan tus deudas y qué incumplimientos pueden dejarte fuera del sistema.

En simple, esta norma fija las condiciones reales bajo las cuales puedes renegociar, proteger tus ingresos y enfrentar tus deudas de manera más ordenada y segura.

A continuación, te explicamos los 5 principales cambios que debes conocer antes de iniciar una renegociación.

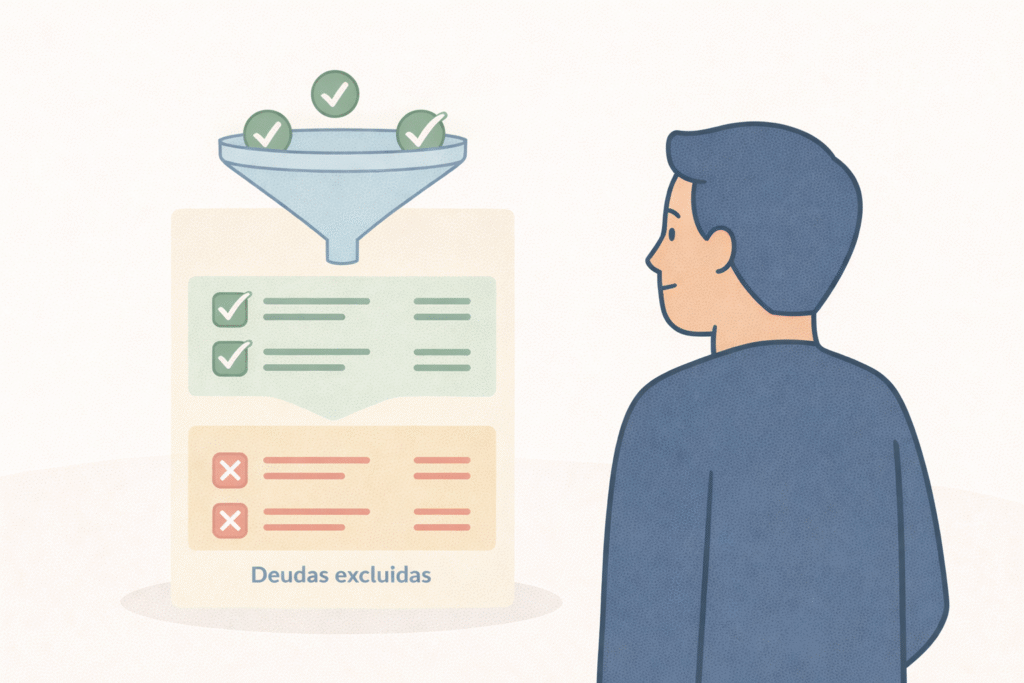

1. No todas las deudas se renegocian: vuelven las obligaciones excluidas

⚖️ La NCG 28corrigió un punto clave que antes generaba confusión: no todas las deudas pueden entrar al Procedimiento de Renegociación. La normativa anterior no lo decía de forma tan clara, y muchas personas iniciaban el proceso sin saber que ciertas obligaciones, por ley, quedan fuera.

Con la nueva norma, la Superintendencia vuelve a establecer qué deudas no se pueden renegociar, para que tengas claridad desde el inicio y no pierdas tiempo ni expectativas. La idea es que el procedimiento se use bien, sobre la base de tu situación financiera real.

En simple una deuda no ingresa al procedimiento de renegociación cuando corresponde a algunos de los siguientes casos:

👉 Si firmaste solo como aval o fiador. Cuando no eres el deudor principal, sino que solo garantizaste la deuda de otra persona, esa obligación no puede ingresar al procedimiento, ya que no corresponde a una deuda propia del solicitante.

👉 Si corresponde a cotizaciones previsionales impagas. Las cotizaciones tienen una protección especial por ley y no pueden ser objeto de renegociación concursal.

👉 Si es un Crédito con Aval del Estado (CAE) que aún no es exigible. El CAE solo puede analizarse cuando la obligación ya es exigible. Si el deudor se encuentra en período de estudios o gracia, la deuda no puede incorporarse.

👉 Si proviene de multas que no nacen de un contrato. Las multas de tránsito u otras sanciones administrativas no contractuales no constituyen deudas civiles o comerciales renegociables dentro del procedimiento.

👉 Si es una deuda de alimentos. La NCG 28 exige que estas se declaren y que se acompañe el Certificado del Registro Nacional de Deudores, pero no se renegocian como una deuda común debido a su naturaleza de protección especial.

Aunque estas deudas no se renegocian, igual deben informarse, porque influyen directamente en cómo se evalúa tu capacidad real de pago. En simple, la autoridad necesita ver tu panorama completo antes de decidir si la renegociación es viable para ti. Así, antes de iniciar el proceso, puedes saber con mayor claridad qué deudas sí podrán ordenarse y cuáles deberán manejarse por otras vías.

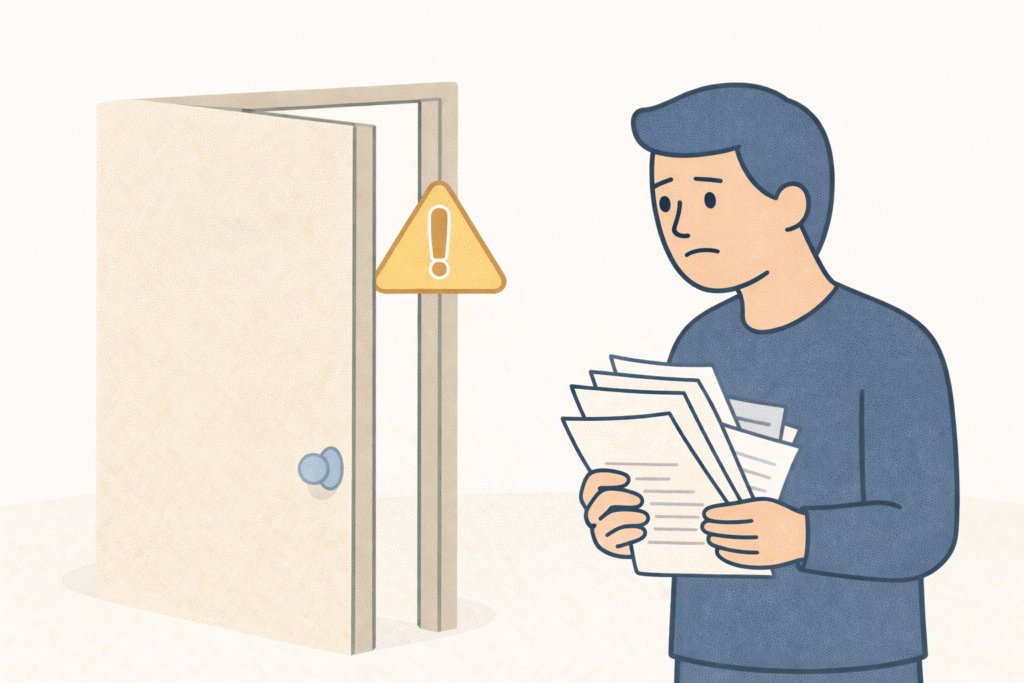

2. Un filtro de entrada mucho más estricto: la admisibilidad ya no admite errores

⚖️ Uno de los cambios más importantes es que ahora es más difícil entrar al procedimiento de renegociación. Dicho simple: ya no basta con presentar la solicitud, la información que entregues debe estar correcta, completa, clara y actualizada desde el inicio.

Si la solicitud tiene errores, faltan documentos, los archivos no se leen bien o los datos están desactualizados, la Superintendencia puede rechazarla de inmediato. Eso significa que no entras al proceso y tienes que partir todo de nuevo.

📋 Antes, muchos de esos problemas se podían arreglar mientras el trámite ya estaba en curso mediante una solicitud de rectificación. Hoy el error que parece pequeño puede dejarte fuera y hacerte perder tiempo valioso, justo cuando tus acreedores pueden estar avanzando con juicios o cobranzas.

Aunque el procedimiento sigue siendo gratuito y administrativo, en la práctica ahora es mucho más técnico. Por eso, enfrentar la renegociación sin una buena revisión previa puede ser riesgoso. Preparar bien tus antecedentes puede marcar la diferencia entre ordenar tus deudas a tiempo o perder una oportunidad importante.

3. La carrera contra la demanda judicial: una aclaración clave a favor del deudor

⚖️ La ley impide acceder a la renegociación si la persona ya fue notificada de una demanda ejecutiva. Sin embargo, la NCG 28 introduce una precisión importante:

📋 No basta con la notificación de la demanda.

📋 También debe haberse realizado el requerimiento de pago

Esto es relevante porque el juicio ejecutivo se perfecciona con ambos actos. En consecuencia, si una persona presenta su solicitud después de ser notificada, pero antes de ser requerida de pago, aún puede acceder válidamente al procedimiento de renegociación.

Esta interpretación entrega mayor certeza jurídica y puede marcar la diferencia entre protegerse a tiempo o perder la oportunidad de renegociar.

4. Todo el procedimiento es digital: Mi Superir y ClaveÚnica

⚖️ Se consolida definitivamente la tramitación digital del procedimiento:

La solicitud de inicio se presenta a través de la plataforma Mi Superir.

El acceso se realiza mediante ClaveÚnica.

Las audiencias se desarrollan totalmente por videoconferencia.

Los acuerdos se validan mediante firma electrónica.

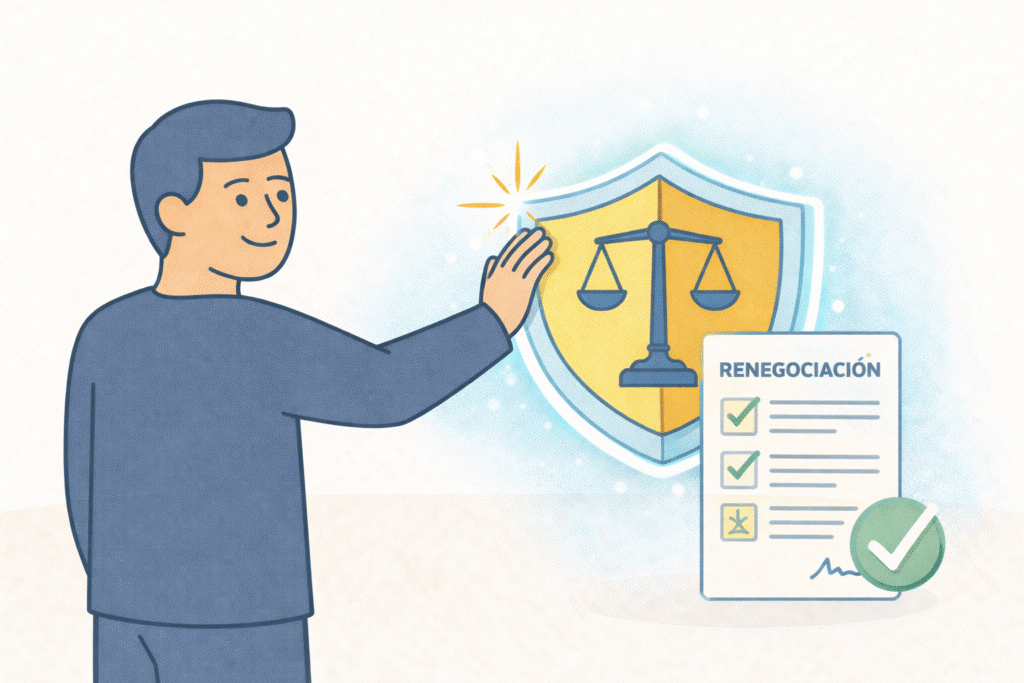

5. La opción de modificarlo: ¿Qué pasa si no se pudo cumplir el acuerdo?

⚖️ La NCG 28 también regula qué pasa si una persona vuelve a caer en mora después de haber renegociado. La norma permite, por una sola vez y dentro de un plazo de cinco años, pedir la modificación del acuerdo cuando ya no es posible seguir cumpliéndolo.

Eso sí, no es una “segunda renegociación automática”. Para poder usar esta opción, al menos el 50% de las deudas actuales deben venir del acuerdo original que se incumplió. Es una herramienta excepcional, que debe analizarse bien antes de solicitarla.

¿Estás evaluando renegociar tus deudas?

⚖️ La renegociación puede ser una gran oportunidad, pero con las nuevas reglas también requiere una mirada cuidadosa y estratégica.

En Lexy acompañamos a las personas durante todo el proceso, analizando su situación financiera real y revisando cada antecedente para evitar errores que puedan dejarte fuera del procedimiento.

Si tienes deudas, estás enfrentando demandas o simplemente no sabes si cumples los requisitos para renegociar, podemos orientarte.