¿Qué pasa con mis deudas si me declaro en quiebra en Chile?

Las personas que liquidaron lo que debían a sus acreedores en Chile aumentaron un 31% en 2025. Cada vez más personas descubren que esto es una herramienta legal real y no un estigma.

Declararse en quiebra suena radical. Muchas personas lo evitan por miedo a perderlo todo, a que quede en su hoja de vida o a que el banco no los vuelva a tomar en serio. Y entendemos esos miedos, pero la realidad es otra: la ley está de tu lado, la quiebra voluntaria es un procedimiento legal, que existe exactamente paraque, cuando se pierde el control de las deudas, la persona pueda cerrar ese capítulo y empezar de cero en poco tiempo.

¿Qué es exactamente la quiebra voluntaria?

En Chile, la quiebra voluntaria, legalmente llamada liquidación voluntaria, es un proceso judicial donde un abogado solicita al tribunal que intervenga en tu situación financiera. A cambio de entregar algunos bienes de menor o mayor tamaño para pagar a tus acreedores, todas tus deudas quedan extinguidas al final del proceso, aunque los bienes no hayan alcanzado a cubrirlas en su totalidad.

¿Qué pasa con mis deudas?

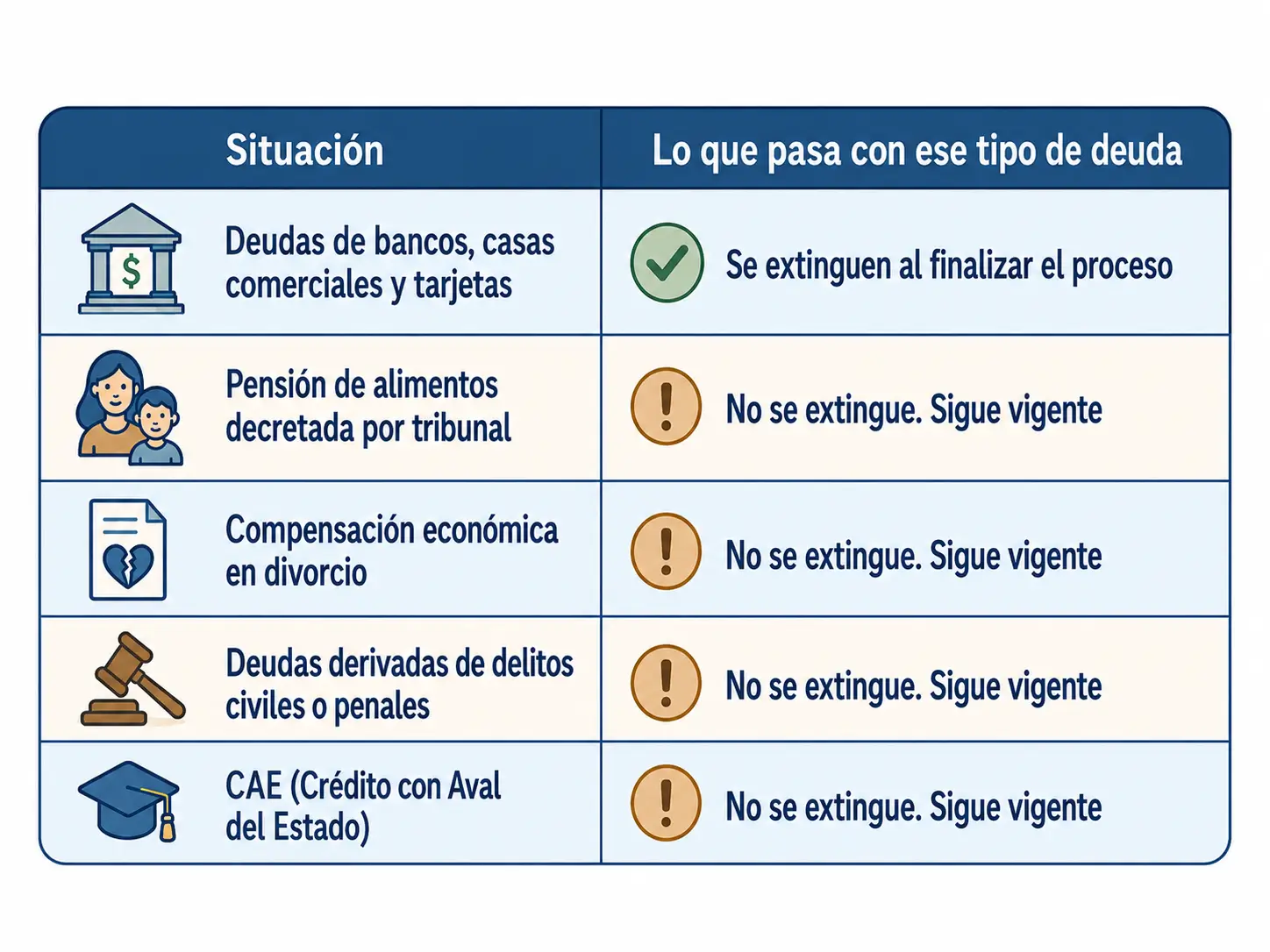

La gran mayoría desaparece. Al terminar el proceso, tus deudas con bancos, casas comerciales, tarjetas de crédito y créditos de consumo quedan legalmente extinguidas. Incluso si los bienes entregados no alcanzaron a cubrirlas.

¿Qué deudas entran y cuáles no?

¿Qué pasa con mis bienes?☝️

Aquí está el miedo más grande. La respuesta honesta es que sí, parte de tus bienes pueden liquidarse para pagar a los acreedores. Pero antes de entrar en pánico, hay varios puntos importantes que aclarar.

Al inicio del proceso se hace un registro de todos tus bienes registrables: propiedades, vehículos y cualquier activo a tu nombre. Ese inventario es la base que usa el liquidador para trabajar.

Al inicio del proceso se hace un registro de todos tus bienes registrables: propiedades, vehículos y cualquier activo a tu nombre. Ese inventario es la base que usa el liquidador para trabajar.

Como referencia general, se estima un bien por cada millón de deuda, y los bienes deben estar en buen estado. En casos de deudas altas, sí pueden incluirse una casa o un auto, y a veces eso conviene, porque el costo-beneficio de liquidar y empezar de cero supera el de seguir cargando con una deuda impagable. Tu abogado te ayudará a evaluarlo.

Si no tienes bienes grandes como casa o auto, el proceso igual puede avanzar. Objetos cotidianos que ya no uses (un microondas viejo, una licuadora, una televisión, un velador) pueden ser suficientes.

La ley también protege lo esencial: tu sueldo hasta 56 UF mensuales (~$2.2 millones) es inembargable. Solo se retiene el excedente, y únicamente durante los primeros 3 meses del proceso.

⚠️ Ojo con ventas recientes: si vendiste un auto u otro bien en el último año antes de presentar la solicitud, el liquidador puede revisar esa operación. Si el tribunal estima que se hizo para sacar bienes del alcance de los acreedores, puede dejarla sin efecto. Sé transparente con tu abogado desde el principio.

¿Qué pasa una vez que presentas la solicitud para irte a quiebra?

👉Todos los procesos de cobranza en tu contra se suspenden. Nadie puede seguir demandándote ni embargándote durante el proceso.

👉Las llamadas de cobranza deben detenerse. Los acreedores deben canalizar sus cobros a través del proceso judicial.

👉Sales de DICOM al finalizar el proceso.

👉El proceso completo dura entre 10 y 12 meses en promedio, dependiendo del tribunal y del liquidador asignado.

👉Se suspenden los descuentos por planilla en tu sueldo.

¿Puedo acogerme a la quiebra personal?

Para iniciar este procedimiento necesitas del acompañamiento de un abogado y el requisito principal es uno solo: estar en una situación donde las deudas superan lo que tienes. A eso se le llama insolvencia, y es lo que evalúa un abogado cuando revisa tu caso.

Si crees que estás en esa situación, en Lexy puedes agendar una asesoría gratuita de 30 minutos por videollamada con un abogado que revisará tu caso y te dirá si la quiebra personal es la opción correcta para ti.

Un detalle que pocos mencionan: la vida después de la quiebra

Seamos honestos: al terminar el proceso, los bancos van a ser cautelosos contigo durante un tiempo. Tus tarjetas de crédito y cuentas bancarias tradicionales se cierran, y en la práctica estarás sin acceso al sistema bancario tradicional por alrededor de 2 a 3 años.

Pero para tu tranquilidad, no existe una “lista negra” formal de los bancos, eso es un mito. Sí es real que durante ese período les vas a generar desconfianza y probablemente te rechacen si solicitas un crédito o una cuenta vista. Pero no te quedas sin herramientas.

Hoy existen muchas opciones de cuentas prepago, como Mach, Tenpo o Mercado Pago, que funcionan con normalidad y te permiten operar el día a día sin problema. Y con el tiempo, a medida que demuestras estabilidad financiera, los bancos vuelven a abrirte las puertas.

Lo importante es esto: declararse en quiebra no es fracasar. Es elegir un camino honesto para salir de una situación que ya no tenía solución con las mismas reglas del juego. La ley existe para eso.

¿No sabes si la quiebra personal es para ti?

En Lexy evaluamos tu situación y te decimos con claridad cuál es la mejor salida.