¿Cómo salir de DICOM en Chile? Depende de lo que estés dispuesto a hacer

La respuesta a buenas y a primeras es esta: salir de DICOM sí es posible, pero la forma en que conviene hacerlo depende de tu situación concreta. No existe una sola ruta para todos.

Aquí te vamos a ayudar a identificar cuál es la salida que tiene más sentido para ti, según lo que debes, cuánto tiempo tienes y qué estás dispuesto a entregar

Primero lo básico: ¿qué es DICOM y por qué te afecta tanto?

DICOM es el Directorio de Información Comercial, un registro privado administrado principalmente por Equifax. Es consultado por bancos, casas comerciales e incluso corredoras de arriendo y venta de propiedades.

Ahí se almacenan:

👉Deudas impagas

👉Documentos protestados (pagarés, cheques y facturas)

¿Cuándo y por qué podrías ir a DICOM?

A partir del día 21 de morosidad. Desde ese momento, la institución acreedora puede informar tu incumplimiento al Boletín Comercial. 📅

¿Qué deudas no aparecen?

No todas las deudas llegan ahí: las deudas del CAE, deudas de salud, servicios básicos y gastos comunes no pueden ser reportadas a DICOM.‼️

¿Cómo saber si estás en DICOM?

👉Puedes revisar tu situación de forma gratuita en el sitio de la CMF (cmfchile.cl) con tu Clave Única.

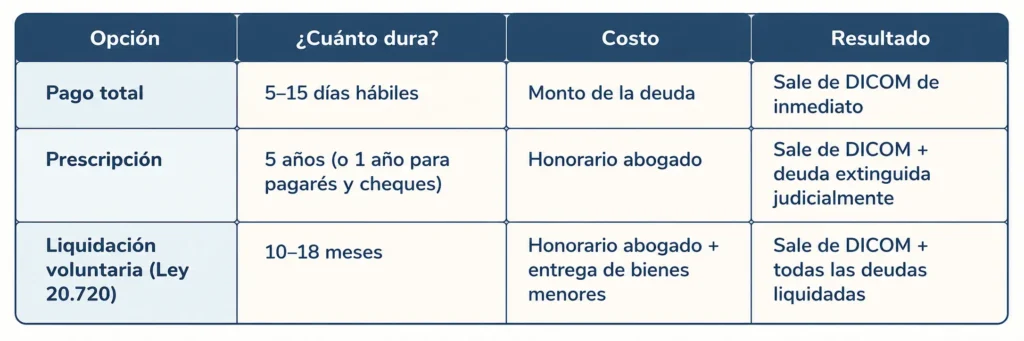

No, este es el mito más extendido. Existen tres rutas principales para salir de DICOM y depende del tipo de deuda y lo que estás dispuesto a entregar:

A continuación te explicamos cada una de las salidas, pero con un enfoque distinto: no solo qué son, sino cuándo y a quién le conviene cada una.

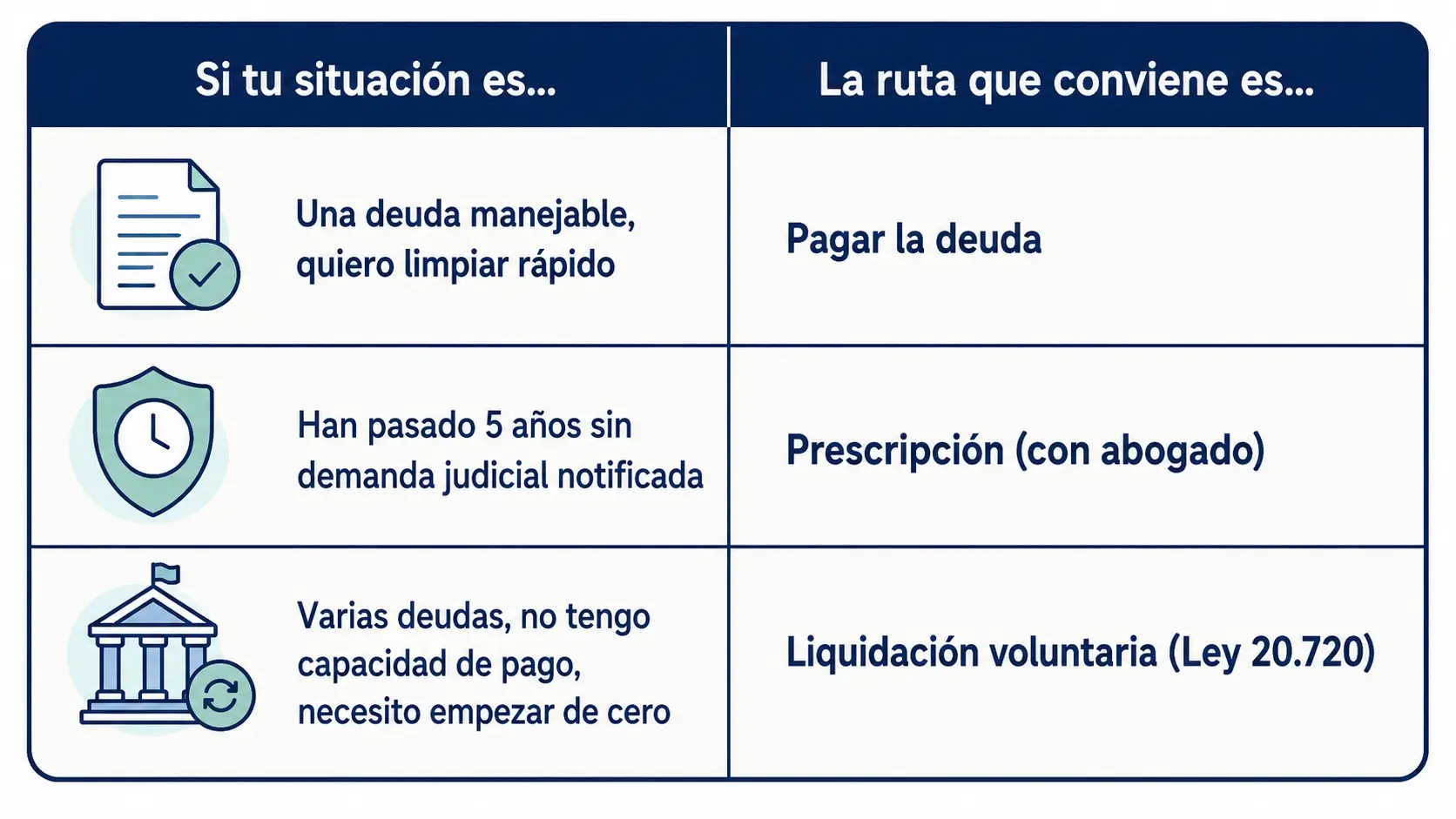

Ruta 1: Pagar la deuda

¿Cuándo conviene?

Esta opción es más rápida y funciona mejor para deudas que ya están prescritas y donde el acreedor te está pidiendo un porcentaje muy bajo del monto total solo para borrarte del boletín. Es más barato que un abogado y sirve si quieres limpiar tu historial lo antes posible.

👉Una vez pagada, el acreedor tiene un plazo máximo de 7 días hábiles para solicitar tu eliminación de DICOM.

👉Si el acreedor no lo hace dentro de ese plazo, tienes derecho a exigirlo directamente. El camino es este: pide el certificado de pago al acreedor y preséntalo tú mismo ante Equifax, ya sea en sus oficinas o a través de sus canales en línea, solicitando la eliminación de tu registro. Si el certificado acredita que la deuda fue pagada, Equifax está obligado a actualizar y eliminar el registro.

⚠️Si ya te demandaron, hay un paso extra: pagar la deuda no cierra automáticamente el juicio de cobranza. El proceso judicial sigue activo hasta que se resuelva formalmente. En Lexy podemos ayudarte a cerrarlo correctamente para que no queden cabos sueltos.

Ruta 2: Esperar la prescripción o el abandono del procedimiento

La prescripción no significa que la deuda desaparezca por arte de magia. Lo que prescribe es la acción del acreedor para cobrarla judicialmente o demandarte. Una vez que se cumplen los plazos, la obligación de pagar se extingue legalmente, pero debes alegarla y declararla ante un tribunal para que tenga efecto.

Existen dos escenarios principales para liberarse de una deuda por inactividad del banco:

👉Por antigüedad de la deuda (prescripción directa): El banco nunca te demandó y pasó el tiempo legal sin que se realizara ninguna acción de cobro judicial.

👉Por abandono del procedimiento: El banco te demandó, pero el juicio quedó congelado e inactivo por su propia negligencia (no hicieron nada durante más de 6 meses). En este caso, primero se solicita el abandono del procedimiento para dar por terminado ese juicio y, posteriormente, se alega la prescripción de la deuda.

Los plazos de prescripción en Chile

🗓️1 año: Para pagarés, letras de cambio y cheques.

🗓️5 años: Para la mayoría de las otras deudas (créditos de consumo, tarjetas, cuentas comerciales).

¿Desde cuándo se cuenta el plazo?

El plazo comienza desde el día en que la deuda se hizo exigible (la fecha de vencimiento que no pagaste). Sin embargo, si hay un juicio congelado, el plazo para el abandono corre desde la última resolución útil en el expediente.

La “trampa” del 10%: ¿Por qué te llaman si la deuda ya prescribió?

Si tu deuda ya cumplió los años para prescribir, es muy común que las empresas de cobranza te llamen ofreciendo “perdonazos” increíbles, como pagar solo el 10% del total para cerrar la deuda.

¿Por qué lo hacen?

Porque ellos saben que judicialmente ya perdieron la oportunidad de cobrarte. Si tú aceptas y pagas ese 10% (o firmas un convenio), estás haciendo un reconocimiento tácito de la deuda. Al hacerlo, la deuda “revive” legalmente, renuncias a tu derecho de alegar la prescripción en tribunales y el saldo restante te lo podrían volver a cobrar.

¿En qué casos convendría aceptar ese acuerdo?

👉Solo si no quieres iniciar un trámite judicial: Declarar la prescripción requiere contratar a un abogado y demandar al banco. Si no tienes los recursos o el tiempo para un juicio, y el monto del 10% es muy bajo y te asegura salir de DICOM inmediatamente con un certificado de deudas el mismo día, podría evaluarse.

📃Nota: Si decides hacerlo, exige siempre por escrito que ese pago del 10% extingue el 100% de la deuda y que se comprometen a borrarte de los registros comerciales sin saldos pendientes.

Ruta 3: Liquidación voluntaria (Ley 20.720)

¿Cuándo conviene?

Si tu nivel de endeudamiento es crítico y no tienes capacidad real de pago ni posibilidades de repactar, la liquidación voluntaria, conocida popularmente como quiebra personal, es la solución más efectiva. Es un procedimiento judicial diseñado para personas naturales que buscan limpiar su historial financiero y comenzar desde cero.

¿En qué consiste realmente? (un proceso accesible)

A diferencia de lo que muchos temen, este proceso no busca dejarte sin nada ni quitarte tu tranquilidad. El espíritu de la ley es ayudarte a salir del pozo. Para acceder a este beneficio, el requisito legal es poner a disposición del tribunal bienes que tengas disponibles, los cuales no necesitan ser grandes propiedades o lujos.

En la práctica, la gran mayoría de las personas que no tienen bienes raíces o vehículos se acogen al proceso entregando bienes del hogar de menor valor, tales como:

👉Un televisor

👉Un microondas

👉Una licuadora

👉Una minipimer, etc.

Lo maravilloso de esta ley es que no importa que el valor de esos electrodomésticos sea muy inferior a lo que debes; una vez terminado el proceso, la ley extingue el 100% de tus deudas de consumo de todas formas, permitiéndote empezar desde cero con total tranquilidad.

Beneficios al acogerte a este proceso:

⭐Borrón y cuenta nueva: Al finalizar el proceso, las deudas quedan extinguidas legalmente y tus antecedentes en DICOM y el Boletín Comercial se eliminan por completo.

⭐Duración: El proceso judicial en tribunales suele durar entre 10 meses y un año y medio en promedio.

Excepciones: ¿Qué deudas NO quedan comprendidas?

⚠️No todas las obligaciones desaparecen con la quiebra. La ley chilena excluye expresamente del beneficio de extinción a las siguientes deudas, las cuales tendrás que seguir pagando obligatoriamente:

👉Créditos con Aval del Estado (CAE): Los créditos de educación superior (Ley 20.027) no se extinguen con la liquidación voluntaria, según el criterio ratificado por la Corte Suprema.

👉Pensiones alimenticias: Las deudas por pensiones de alimentos devengadas son intransferibles e inextinguibles.

👉Obligaciones derivadas de delitos: Multas o indemnizaciones civiles provenientes de una condena penal.

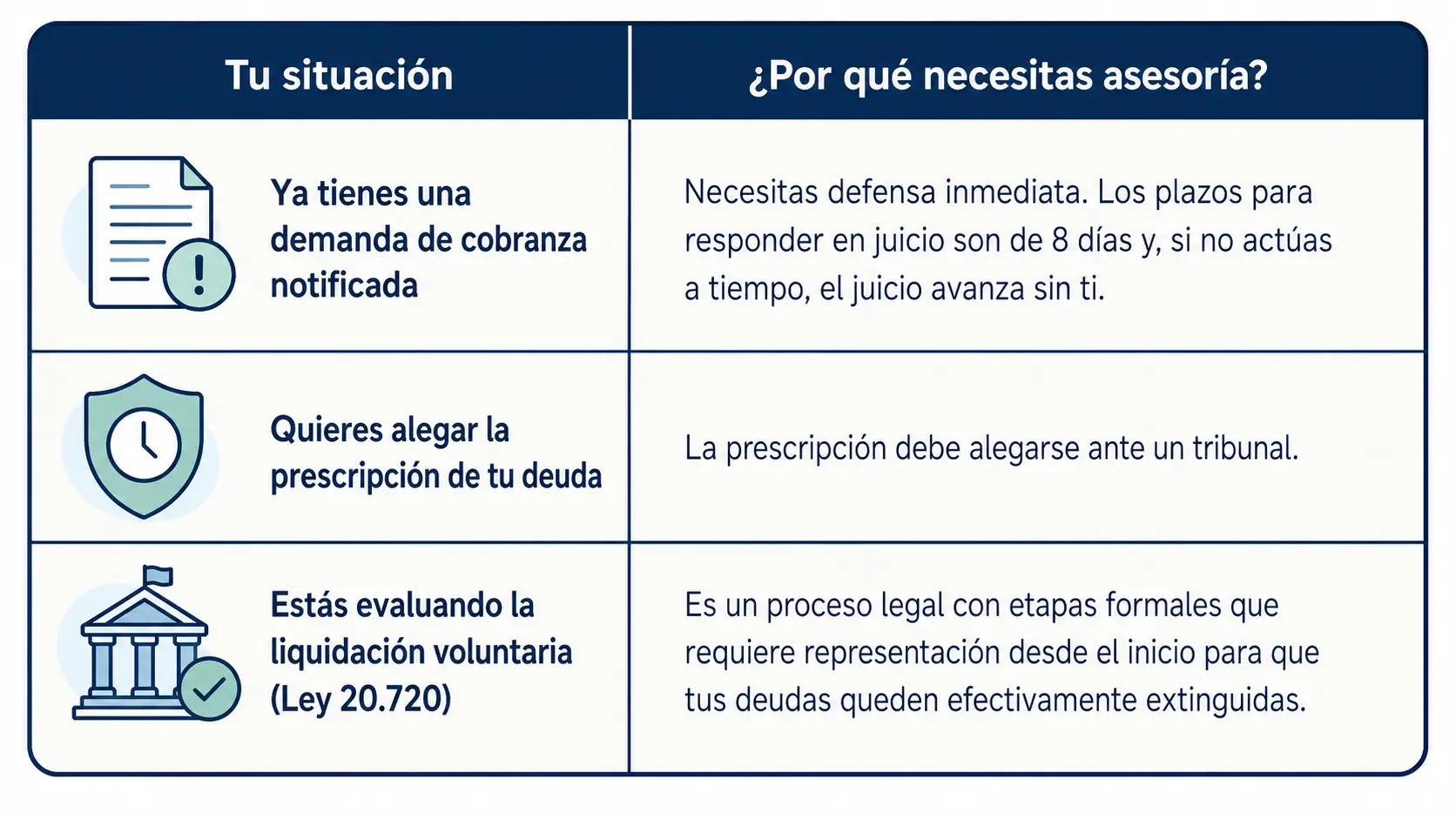

¿Cuándo necesitas un abogado sí o sí?

Hay situaciones en las que intentar resolver esto solo puede costarte más caro a largo plazo:

En resumen: elige tu ruta según tu situación

No existe una respuesta universal. Pero sí existen señales claras para orientarte:

¿No sabes cuál es tu caso?

En Lexy te ayudamos a identificar cuál es la ruta que corresponde a tu situación en una consulta sin costo.

¿Cómo saber si estás en DICOM?

¿Cómo saber si estás en DICOM?